La Constitución Política de los Estados Unidos Mexicanos en su artículo 123 fracción IX establece que:

El Reparto de Utilidades de las empresas en México o PTU (Participación de los Trabajadores en las Utilidades) es una de las prestaciones de la Ley Federal del Trabajo establece para los trabajadores en su Capítulo VIII, artículo 117 dice:

“Los trabajadores participarán en las utilidades de las empresas, de conformidad con el porcentaje que determine la Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas.”

Este derecho se debe pagar a los 60 días que la empresa haya realizado el pago del impuesto anual. Sin embargo, solo tendrán derecho a participar en las ganancias los trabajadores que tengan una antigüedad mínima de 60 días y se apague a las normas del artículo 127 de la Ley Federal del Trabajo.

Esta prestación que ofrecen las empresas significa un ingreso adicional para los empleados, pero para que esto suceda con apego a la ley debemos de conocer un poco más sobre el derecho al Reparto de Utilidades en México.

¿Qué es el Reparto de Utilidades en México?

La participación de los trabajadores en el reparto de utilidades de las empresas es cuando éstas comparten con sus colaboradores parte de las ganancias generadas durante un año fiscal.

Esto quiere decir que una persona física o moral reparte entre sus trabajadores una parte proporcional del dinero que ganaron una vez que han restado insumos como: costos de operación, sueldos, impuestos, deudas, etc.

El PTU puede ser también un importante instrumento que aumente la productividad de los trabajadores, recordemos que un trabajador motivado y valorado siempre dará mejores resultados.

¿Cuándo se Paga el Reparto de Utilidades?

La Ley marca que las empresas deben pagar esta prestación del 1 de abril al 30 de mayo tratándose de personas morales, y del 1 de mayo al 29 de junio si se trata de personas físicas ya que dependen del pago del impuesto anual bajo el siguiente proceso:

- El patrón deberá entregar a los trabajadores a través los representantes de los trabajadores, líder, grupo o sindicato, una copia de la declaración anual de impuestos que se presentó en la Secretaria de Hacienda y Crédito Público dentro de los 10 días que ésta fue presentada según el régimen de personas físicas o personas morales.

- Los trabajadores tendrán 30 días para formular observaciones a la SHCP por escrito.

- La SHCP realizará una resolución a la que el patrón deberá dar cumplimiento y misma que generará las obligaciones a pagar.

Entre las obligaciones que las personas físicas o personas morales deberán pagar se encuentran las ganacias resultado de este ejercicio, sin embargo, estas pueden ser positivas o negativas en cuyo caso no se podría realizar el pago del PTU.

Es importante mencionar que para su cobro también se tiene el plazo de un año a partir del día siguiente en que se genere la obligación.

¿Cómo se Calcula el Reparto de Utilidades de las empresas?

Como se establece en el Artículo 118 de la Ley Federal del Trabajo, la Comisión Nacional es quien se encarga de establecer el porcentaje que se debe repartir conforme a lo dispuesto en el artículo 587 y siguientes.

Lo más conveniente es que las empresas repartan el 10% del total de las ganancias del año fiscal como mínimo, es decir, si una empresa generó 10 millones de pesos de ganancias, debe repartir 1 millón entre sus trabajadores.

El monto a repartir se divide en dos partes iguales:

- La primera mitad se distribuye entre los trabajadores, de acuerdo con el número de días trabajados en el año, incluyendo los días festivos en México.

- La segunda se aplica de manera proporcional al sueldo neto que tiene cada empleado. Si deseas conocer este dato, aquí puedes saber cómo calcular el sueldo neto y bruto.

Para el cálculo del pago también se debe considerar lo siguiente:

- El monto de las utilidades de las empresas en el ejercicio fiscal pasado.

- El número de empleados.

- El sueldo y el tiempo laboral de cada uno de los empleados en el año.

Una vez que ya tengas definido estos datos estos son los pasos a seguir:

Paso 1: La ley nos dice que la cantidad a repartir es establecida por la Comisión, sin embargo, tomaremos el 10% que es el porcentaje que se emplea comúnmente, por lo tanto:

Paso 2: La ley nos dice que la mitad el porcentaje a repartir entre el total de los días laborados de los trabajadores:

Por lo tanto, se debe de multiplicar el monto por día por los días laborados por trabajador:

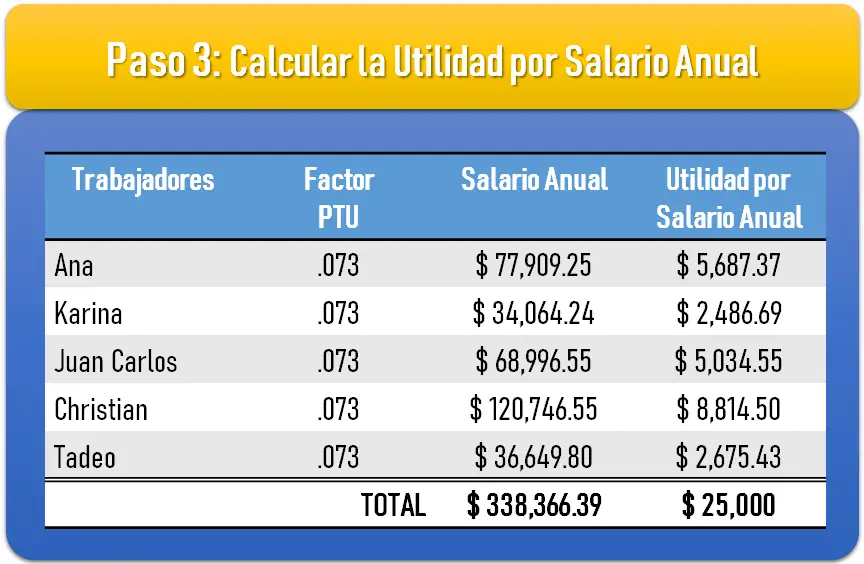

Paso 3: La Ley nos dice que la segunda mitad de la utilidad a repartir debe de dividirse entre la suma total de monto de los salarios anuales de los días trabajados de los empleados.

Este factor del PTU debe de multiplicarse por el salario anual para que nos de el monto de utilidad por el salario.

Paso 4: Sumar el total por días trabajados y por salario de forma anual por cada trabajador, de esta forma sabrás cuanto le corresponde a cada uno.

Recuerda que el monto final de la operación está sujeta a la aplicación de los impuestos sobre nómina, por lo que la cantidad final será menor una vez que se hayan realizado las retenciones por ley.

Existen factores que pueden variar el cálculo de este pago, como el tipo de contrato y el régimen de la empresa, además del cumplimiento de otras obligaciones como:

- Pago de deudas contraídas con el patrón por anticipo, pérdidas, averías o adquisición de artículos producidos por la empresa, aunque este no puede ser mayor al 30%, exceptuando a los trabajadores con salario mínimo.

- Pago de pensiones alimenticias en favor de la esposa, hijos y ascendientes decretado por la autoridad competente.

- El impuesto sobre la renta que corresponda.

En los casos específicos de los trabajadores que sean pagados por destajo o comisiones, se les debe tomar como salario diario el promedio de las percepciones y deducciones obtenidas en el trascurso del año fiscal correspondiente.

¿A Quiénes les Corresponde el Pago de Utilidades en México?

La Ley Federal del Trabajo en su artículo 127 establece que dentro de las empresas este pago es una prestación que reciben aquellos trabajadores que se encuentran bajo los siguientes esquemas:

- Trabajadores de planta.

- Trabajadores por obra o tiempo determinado (eventuales) siempre y cuando hayan laborado un mínimo de 60 días durante el año, ya sea en forma continua o discontinua.

- Ex trabajadores de planta.

- Ex trabajadores por obra o tiempo determinado (eventuales) cuando hayan laborado al menos 60 días en forma continua o discontinua en el ejercicio.

- Trabajadores de confianza siempre y cuando su salario no exceda un límite definido por el salario más alto de un empleado sindicalizado .

- Los trabajadores del establecimiento de una empresa.

- Trabajadores que se encuentren en periodos de incapacidad.

- Trabajadores bajo régimen de subcontratación, cuando los contratantes no cumplan con las condiciones dispuestas en el artículo 15-A de la LFT.

Resumiendo, tienen derecho a esta prestación todos los trabajadores que realicen un trabajo personal subordinado mediante el pago de un patrón.

Sin embargo, esta prestación NO es aplicable a todos los trabajadores, hay casos en los que no se entrega que son los siguientes:

- Directores, administradores y gerentes generales.

- Socios y accionistas que se establezcan en el acta constitutiva de la empresa.

- Trabajadores eventuales que hayan laborado menos de 60 días del año fiscal correspondiente.

- Profesionistas, técnicos y otros que mediante el pago de honorarios presten sus servicios sin existir una relación de trabajo subordinado.

- Trabajadores domésticos.

¿Cuándo NO Existe la Obligación de Pagar el Reparto de Utilidades?

No todas las empresas están obligadas a repartir ganancias que obtiene, hay casos en que esta obligación puede ser omitida, principalmente cuando la empresa reporta pérdidas. Según el artículo 126 de la LFT quedan exceptuadas las empresas en los siguientes casos:

- Empresas de nueva creación durante el primer año de funcionamiento; si además se dedican a la elaboración de un producto nuevo, quedan exceptuadas durante los dos primeros años de funcionamiento.

- Las empresas que se fusionen, traspasen o cambien su nombre o razón social, aunque no se consideran de nueva creación.

- Las empresas de la industria extractiva de nueva creación, durante el periodo de exploración.

- Las instituciones de asistencia privada reconocidas por las leyes, que no tengan fines de lucro.

- El IMSS e instituciones públicas descentralizadas, con fines culturales, asistenciales o de beneficencia.

- Las empresas cuyo ingreso anual declarado al impuesto sobre la renta no sea superior a 300,000 pesos.

¿Qué Impuestos se Aplican el PTU?

Esta prestación que reciben los empleados también es considera como un ingreso, así que está sujeto a la ley de Impuesto sobre la renta por lo tanto la empresa está obligada hacer la retención de ISR.

Aquí te dejo esta herramienta para hacer el cálculo de ISR.

En cada regla hay una excepción, en los casos que la cantidad a pagar de PTU no rebase el equivalente a 15 UMAs, no aplica el pago del ISR.

¿Qué Pasa si no se Paga el Reparto de Utilidades?

Las empresas deben de tener mucho cuidado al incumplir con este derecho, puesto que pueden ser sancionadas hasta con 5,000 UMAs según la LFT en sus artículos 992 y 994 fracción II.

Reiterando lo anteriormente mencionado, un trabajador cuenta con un año para hacer la reclamación del pago, partiendo de la fecha en la que debió cumplirse la obligación. Una vez pasado este periodo, la obligación no puede ser solicitada de forma retroactiva o acumulada.

En caso de que la organización incumpla con el pago debes solicitar el apoyo e intermediación de la Procuraduría Federal de la Defensa del Trabajo; a través de los números telefónicos 01 800 911 78 77 ó 01 800 717 29 42.

Aunque también la Junta de Conciliación y Arbitraje puede apoyar a los trabajadores con ayuda legal para la reclamación del pago ante la Procuraduría Federal de la Defensa del Trabajo.

También puedes enviar un correo electrónico a orientacionprofedet@stps.gob.mx; o escribir un mensaje de apoyo a las cuentas de Twitter: @PROFEDET o Facebook: @PROFEDET.

Aunque si lo que deseas es reportar problemas en la declaración para evadir el pago del PTU, entonces debes de solicitar una auditoría ante el Servicio de Administración Tributaria.

Artículos recomendados

Calculadora para sacar el finiquito laboral

{kind=link}